14/03/2017 - Impulso digital

VoltarPor Martha Funke | Para o Valor, de São Paulo

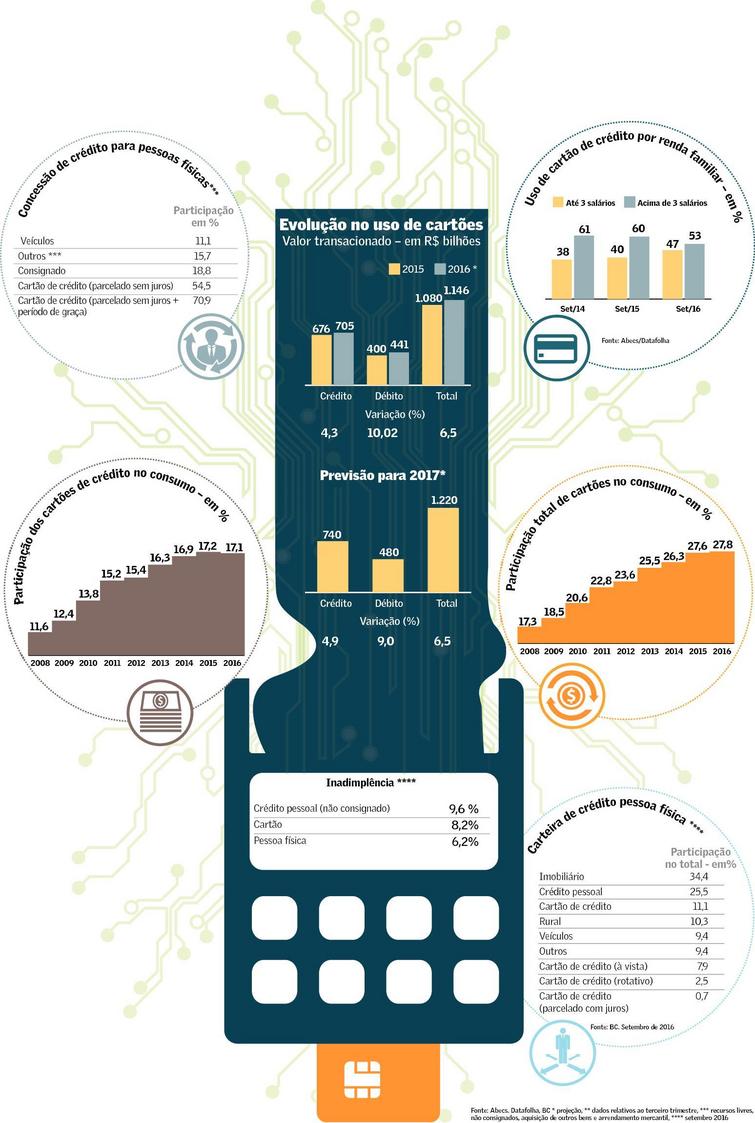

Com quase 90% de crescimento acumulado nos últimos cinco anos, nem mesmo a evolução modesta de 6,5% registrada em 2016 tira o ânimo dos agentes de meios eletrônicos de pagamentos. Uma razão em particular para o otimismo: embora a participação dos cartões tenha avançado de 17,3% para 27,8% no consumo das famílias no país de 2008 para cá, um terço do total das compras ainda é pago em dinheiro vivo, mostrando espaço aberto para ascensão.

"O cartão ganha relevância com escassez de crédito e ajuda a sustentar o varejo e o consumo", aponta o presidente eleito da Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs), Fernando Chacon, presidente da adquirente Rede e diretor do Itaú. Em 2016, os cartões movimentaram perto de R$ 1,1 trilhão em compras no país, sendo R$ 705 bilhões a crédito.

Dados do Banco Central indicam que, até setembro, eles ocuparam o terceiro lugar na carteira de crédito para pessoas físicas, com 11,1% do total, perdendo apenas para crédito imobiliário (34,4%) e pessoal (25,5%) e com comportamento cada vez mais democrático - a participação da faixa de renda familiar de até três salários mínimos, que em 2014 respondia por 38% do total, no ano passado chegou a 47%, segundo pesquisa da Abecs.

Regulamentação e inovações apoiam a vitalidade do mercado. Depois que passou a ser regulado pelo Banco Central, em 2013, o sistema ganhou musculatura com novos competidores. O parque de maquininhas (POS) chega a 4,5 milhões. A base de cartões é quase toda apoiada em chips e a tokenização estimulou a segurança de transações digitais.

A maior concorrência trouxe novos perfis de empresas, equipamentos e modelos de negócios. Os preços caíram, com adoção do sistema por comerciantes cada vez mais modestos. O sistema seguiu a transformação digital de setores como transportes e entretenimento, atendendo pagamentos recorrentes, em navegadores web e aplicativos móveis.

O perfil da Abecs, hoje com 70 associados, reflete a evolução do mercado. A 11ª edição do Congresso de Meios Eletrônicos de Pagamentos - CMEP começa hoje com quase 2 mil participantes de órgãos reguladores e empresas, reunidos para debater questões como segurança, experiência e tecnologias, como blockchain e internet das coisas (IoT).

Para o country manager da Visa, Fernando Teles, ainda há espaço para cartões em segmentos como pagamentos de baixo valor, que devem estimular expansão de débito e pré-pagos. Ele acredita na desconstrução do cartão em meio a tendências como transformação digital, mobilidade e internet das coisas, com transações cada vez mais apoiadas por dispositivos como celulares e relógios e ainda as tecnologias como o facilitador de pagamentos Visa Checkout, empregada por aplicativos como o Restorando, que permite reserva, pedido e pagamento em restaurantes.

A Mastercard também criou solução para solicitação e pagamento de produtos diretamente por dispositivos móveis. A Qkr!, atrelada à carteira digital Masterpass, já é usada em aplicativo da rede Bob's para o cliente realizar o pedido pelo celular e receber o produto em casa ou retirá-lo na loja. Além do crescimento do e-commerce, o presidente da Mastercard Brasil e Cone Sul, João Pedro Paro Neto, vê oportunidades de expansão com novos pacotes e serviços oferecidos pelos adquirentes e no atendimento de nichos como saúde, transportes, educação, governo e condomínios, com soluções como a recém-lançada parceria com Superlógica e Global Payments para pagamentos recorrentes de condôminos. "Novos modelos de negócios devem tirar a resistência de alguns setores", avalia.

Entrantes como Stone, Kiik e Acesso espelham as mudanças no cenário. A primeira, adquirente chegada em 2014, aposta em soluções e modelos de negócios diferenciados para clientes específicos e setores como saúde e transportes. "As adquirentes vão precisar inovar e equacionar seus custos", defende o diretor Augusto Lins. A plataforma de adquirência Kiik aposta no contato direto com emissores e em inovações como aplicativo de carteira digital com localização de credenciados por geolocalizaçao e chatbot para pagamento por Telegram e Messenger.

Já a Acesso, emissora especializada em pré-pagos com funções de débito e crédito nascida em 2010, faturou R$ 50 milhões no ano passado com cerca de 400 mil cartões ativos, que movimentaram perto de R$ 1,5 bilhão em transações, segundo o diretor comercial Elvis Tinti.

O segmento de adquirência foi impactado pela regulamentação, que provocou a pulverização, estabeleceu 2017 para implantação do modelo de adquirência plena e acabou com a exclusividade de bandeiras em máquinas de cartão.

As adquirentes passam a ser responsáveis por 100% da transação - credenciamento, captura, processamento, liquidação das operações e serviços de pós-venda, como antecipação de recebíveis e cancelamentos. Hoje o processo é fatiado entre bancos, credenciadoras, emissores e bandeiras. O processo pode provocar disputas de preços e incentiva a criação de serviços extras para atrair os lojistas.

"O sistema dá condições mais democráticas na luta pela captura nos estabelecimentos", diz Eduardo Chedid, presidente da Elo, bandeira que completou cinco anos com 11% de participação de mercado e 34% de crescimento sobre 2015, com 113 milhões de cartões - 90% deles de débito -, parque de aceitação de 4,3 milhões de terminais e cartão internacional, graças a parceria com Discovery e Diners Club.

As adquirentes disputam espaço com serviços e inovações. "As maiores sofreram com a concorrência", admite Chacon, da Rede. Embora tenha registrado avanço de 1,3% nos R$ 105 bilhões transacionados no quarto trimestre do ano passado sobre o mesmo período de 2015, a marca encerrou 2016 com queda de 21,6% no parque de equipamentos instalados, de 1,5 milhão de unidades, mas trouxe ofertas como o POS geração 2.0, com integração a sistemas de gestão, e a carteira digital RedePay.

A Cielo, com R$ 585 bilhões capturados em 2016 e 6,7% de crescimento no negócio de adquirência, perdeu 9% na base de POS e a exclusividade na captura de cartões com bandeiras Elo, Hiper e American Express. Em contrapartida, reforçou soluções como Cielo Mobile (aplicativo para pagamento por celular), Lio (terminal com pagamento e gestão na mesma plataforma), Controle (plano com preço fixo para faturamentos de até R$ 5 mil mensais) e Farol (serviço de big data em plataforma on-line), relata o presidente Eduardo Gouveia.

"A maior aceitação de bandeiras contribuiu para o crescimento em 2016", atesta Pedro Coutinho, CEO da Getnet, cujo faturamento avançou 30% com novidades como equipamentos móveis com dois chips ou para pagamentos por aproximação.

Outro lançamento foi a Conta Conecta, pacote de conta corrente Santander com a maquininha Vermelhinha. A solução móvel em formato de bolso nasceu na esteira da Moderninha, da PagSeguro, que por sua vez apresentou a Minizinha, leitora de cartão para celular ou tablet que custa 12 parcelas de R$ 9,90 e reforça a queda de preços no setor.